【論文式試験】第5問(H27/2015)

- okaikeikochira

- 2022年7月21日

- 読了時間: 2分

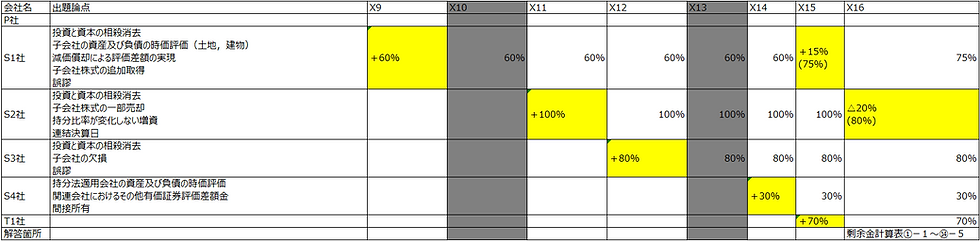

(出題論点)更新予定

(出題の趣旨)

連結財務諸表に関する根本的な理解を求める総合問題である。

問1 連結会計基準では、「親会社は、原則としてすべての子会社を連結の範囲に含 める。」とされているが、一方で、「子会社であっても、その資産、売上等を考慮 して、連結の範囲から除いても企業集団の財政状態、経営成績及びキャッシュ・ フローの状況に関する合理的な判断を妨げない程度に重要性の乏しいものは、連 結の範囲に含めないことができる。」とされ、重要性の原則を規定している。 問1では、この連結の範囲に関する重要性の判定基準に関して、(1)で量的な 重要性の指標に関する知識を問い、(2)でこの量的な指標に加えて考慮すべき項 目の知識を問い、(3)でこれらをベースとしたうえで、具体的な事例により重要 性が乏しいとはどういうことかの判断力を問うている。

問2 一般的に、連結財務諸表の作成作業は精算表を用いて行われる。精算表では、 連結会社の財務諸表を合算したものに連結修正仕訳を加えて連結財務諸表が作 成されるが、連結精算表における連結修正仕訳はその数が多く、その中には単純 な相殺消去仕訳等も多く含まれている。このため、非常に重要な指標である当期 純利益とこれに関連して変動する利益剰余金の算出過程が、精算表を見ただけで は理解しにくいものとなっている。 本問では「当期純損益と利益剰余金の計算表」を作成することにより、連結修 正仕訳が当期純利益と利益剰余金にどのような影響を与えているかについて、基 本的な理解ができているかを問うている。

(試験委員)

Comentarios